杏彩体育网页版丙酮 2020-2024中国丙酮高速发展 复合

杏彩体育网站2020年是大型一体化酚酮装配过程兴盛的初期,浙江石化一期25万吨丙酮装配顺手投产,成为国内单套产能最大的装配,利华益维远二期年产13万吨丙酮上马杏彩体育网页版,两期装配丙酮产能合计抵达26万吨,成为国内总产能最大的装配。

2022-2023年,跟着浙江石化二期、万华化学、江苏瑞恒、盛虹炼化、恒力石化等大型一体化酚酮装配相联投产,中国丙酮装配进入高速兴盛期,并正在2023年抵达顶峰,同比增加高达51%。2023年丙酮新增产能132万吨,占当年总产能的34%。

2024年丙酮装配产能增速放缓,新修产能仅有16万吨,占当年总产能的4%,产能增速降落至4%。丙酮产能增速正在2023年抵达峰值后转向怠缓期。

2024年丙酮新增装配1套和技改扩能1套,全部产能16万吨,暂无鲜明落选产能,但燕山石化东区10万吨装配和中海壳牌35万吨酚酮装配泊车工夫赶过1年,2024年无产物产出,而吉林石化酚酮装配于2024年3月份泊车,谋略泊车一年,二期新增酚酮装配谋略2025年二季度投产。

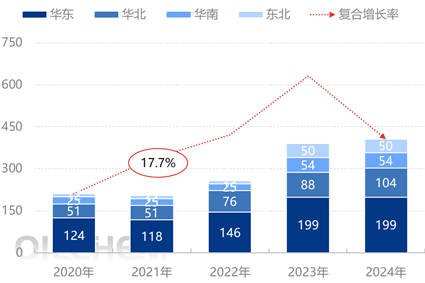

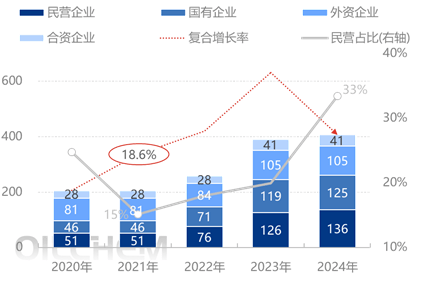

2020-2024年,从中国丙酮区域分散占比看,华东区域永远是国内产能最集合、增加速率最疾的区域,东北、华北、华南区域正在2022-2023年扩增步调加疾。从企业本质分散方面看,跟着国度对民营炼化扶植力度加大,浙江石化、利华益维远、盛虹炼化、恒力石化等炼化一体化企业成为丙酮供应的庞杂撑持,使得民营企业正在丙酮产能占比中迟缓扩大。

2020-2024年间,国内丙酮产能扩张要紧集合于华东地域,华北、东北、华南地域的扩能也踊跃胀动。从绝对值来看,华东丙酮产能位居世界第一,该地域是国内丙酮的要紧供应地亦是要紧消费地,区域内具备便当的交通以及优异的水运条款,便于原料的输入及产物的输出,新修一体化项目选址华东。华北产能位居世界第二,该区域丙酮供应及消费仅次于华东,华东货源以汽运套利杏彩体育网页版,东北地域货源也有膺惩华北及华东地域。华南地域丙酮产能位居世界第三,跟着广西华谊和惠州忠信二期装配修成投产,华南产能占比晋升至12%。东北地域,跟着恒力石化和龙江化工酚酮一体化妆配上马,区域内丙酮供应量显然增。

2024年,国内民营企业全部产能199万吨,占比49%,浙江石化是最大产能的企业,其一期二期总产能抵达50万吨,货源除自用表,可船运至江阴、张家港、南通、常熟等地。国有企业总产能125万吨,占比31%,此中中石化企业总产能34万吨,由华东、华北发售公司举行统销,其华东结算价值是国内使用最遍及的长协基准价。表资企业总产能105万吨,占比26%,近年来表资企业暂无新增装配投产,仅有上海西萨装配技改扩能。合股企业丙酮产能暂无扩张,总产能平静正在41万吨,占比10%。

同类文章排行

- 杏彩体育网页版纯苯与苯乙烯市场现状:库存上升及价格震荡的深度

- 杏彩体育官网登录分析:2023年全球硅酸钠块市场规模大约为3

- 杏彩体育官网乳化剂AES升级款AESS、AESM:MS-2A

- 杏彩体育官网2025沙特石油石化及天然气技术装备展览会9月将

- 杏彩体育网页2023澳门原料免费资料_2023澳门原料免费资

- 杏彩体育官网共2家!化学原料上市龙头股票关注和研究(2024

- 杏彩体育网页版兰州石化成功开发超高分子量聚乙烯产品

- 杏彩体育官网登录eb期货是什么品种

- 杏彩体育官网登录股票行情快报:上海石化(600688)11月

- 杏彩体育登录注册酚酮 产能利用率偏低 丙酮依旧弱势难调